将来の年金を着実に増やすiDeco(個人型確定拠出年金)

iDecoは自分のために自分で備える私的年金。自分で積み立てたお金を預貯金、保険、投資信託などを利用して運用していき、60歳以降に受け取る仕組み。運用によって出た利益が積み立てた掛け金に上乗せされます。

60歳以降に受け取ることができる年金に関して、日本には「国民年金」と「厚生年金」が用意されていますが、今後は受給額の引き下げなども検討されている時代。そこで注目したいのがiDecoです。

積立金(拠出金)は全額所得控除となり、積立金を運用して得た利益も非課税となるため、資産を増やしながら節税効果で貯蓄も確保できる魅力的な制度。しっかり学んで、生活に活かしてみてくださいね。

iDecoで選べる2つのタイプ

文字通り元本が確保されている商品で、安全性は非常に高くリスクはほとんどありません。「積立資金を絶対に減らしたくない!」という人向けですが、「増やす」という面や利息非課税の恩恵は受けにくくなります。

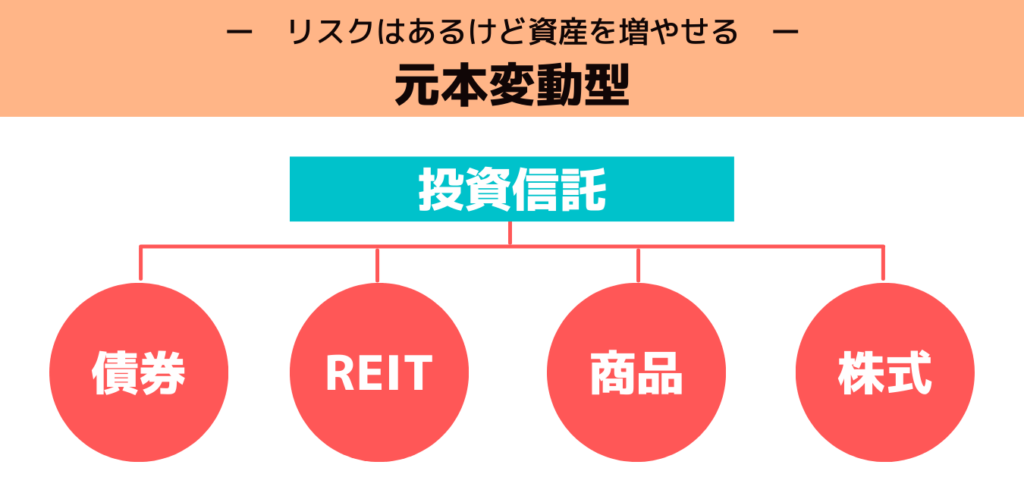

運用状況に応じて元本の変動がある商品。元本保証はありませんが、その分リターンを狙い、運用益が出た時にiDecoの非課税メリットを活かせる特徴があります。

5,000円から気軽に積立

iDecoは利用最低金額が5,000円以上、1,000円単位で上乗せが可能なので小額からの利用が可能です。利用期間も銀行や証券会社、保険会社と幅広く身近な金融機関で気軽にはじめることができます。加入者の職業によって上限金額が定められているので自身に置き換えてチェックしてみてくださいね。

| 職業 | 上限金額 |

| 自営業者 (フリーランス・無職・学生など) | 月額6万8,000円 |

| 会社員 勤務先に企業年金がない場合 | 月額2万3,000円 |

| 会社員 勤務先に企業型確定拠出年金のみある場合 | 月額2万円 |

| 会社員 勤務先に企業年金がある場合 | 月額1万2,000円 |

| 公務員 | 月額1万2,000円 |

| 専業主婦(夫) (会社員や公務員の扶養対象となる配偶者) | 月額2万3,000円 |

ここもCheck☝

①掛金拠出の休止・再開はいつでもできます。

②口座引き落し日に残高不足の場合、その月は未納となり追納はできません。

③掛金の変更は1年に1回だけ可能です。

中途引き出しが出来ないので、貯蓄が苦手な人にこそおススメ

iDecoは通常の積立定期や投資信託と違って原則60歳まで引き出しができません。半ば強制的に貯蓄することになるので意思が弱くてなかなかお金を貯められない…とお悩みの人にも適した資産運用の方法です。

運用期間中の利益は全て非課税。通常は証券口座で投資を行うような運用では、発生した利益は20.315%の税金がかかりますがiDecoならゼロに。そんな点もこの制度のメリットです。